| Главная » Статьи » Cтатьи |

Апелляционная жалоба в вышестоящий налоговый орган. ФНС рекомендует

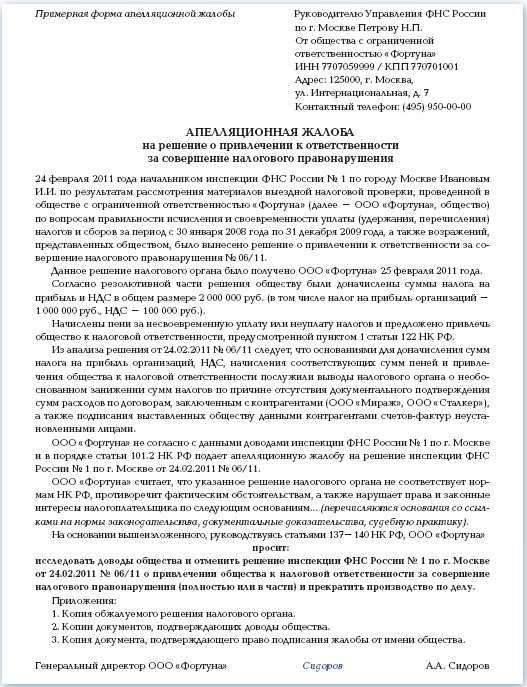

| Налогоплательщик вправе подать апелляционную жалобу на не устраивающее его решение налоговой инспекции по результатам проверки. А поскольку законодательство отводит на это очень мало времени, желательно заранее изучить все нюансы процедуры. Справочно. Обязательный порядок подачи апелляционной жалобы на решение налогового органа до обращения в суд распространяется только на решения о привлечении и об отказе в привлечении налогоплательщика к налоговой ответственности. В НК РФ не урегулирован вопрос об обязательном досудебном порядке обжалования иных решений налогового органа (например, об отказе в зачете (возврате) излишне уплаченного (взысканного) налога, о приостановлении операций по банковским счетам; действиях (бездействии) налоговых органов и их должностных лиц и т. п.) Сроки подачи Важно помнить, что апелляционная жалоба на решение налогового органа должна быть подана в течение 10 дней со дня его вручения налогоплательщику (его представителю), то есть до момента вступления решения в законную силу2. Этот срок исчисляется в рабочих днях со следующего дня после даты вручения решения. Справка. Решение по результатам проверки должно быть вручено в течение 5 дней после дня его вынесения. Если вручить его невозможно, решение направляется налогоплательщику по почте заказным письмом и считается полученным по истечении 6 дней с даты направления письма. Жалоба в вышестоящий налоговый орган подается в письменном виде через инспекцию, вынесшую обжалуемое решение. В течение 3 дней со дня поступления жалобы инспекция должна направить ее со всеми материалами в вышестоящую инстанцию. Подать жалобу можно до 24:00 последнего дня срока. Если вы не успеваете сделать это до конца рабочего дня вашего налогового органа, можно отправить жалобу по почте ценным письмом с уведомлением и описью почтового вложения. Содержание НК РФ не устанавливает каких-либо требований к содержанию апелляционной жалобы. Следовательно, налогоплательщик составляет ее в произвольной форме. Недавно ФНС России сообщила перечень сведений, которые рекомендуется отразить в этом документе: - наименование налогового органа, в который подается апелляционная жалоба, или должность, фамилия, имя и отчество должностного лица, которому она направляется; - персональные данные заявителя: фамилия, имя и отчество (полностью), почтовый индекс и адрес места жительства, адрес электронной почты и номер телефона (при наличии); - идентификационный номер налогоплательщика (ИНН); - наименование налогового органа, решение которого обжалуется, или фамилия, имя и отчество должностного лица, действия (бездействие) которого обжалуются; - требования заявителя со ссылкой на законы и иные нормативные правовые акты; - обстоятельства, на которых основаны доводы налогоплательщика, и подтверждающие эти обстоятельства доказательства; - суммы оспариваемых требований в разрезе налога (вычета, в котором отказано, пеней, штрафа); - расчет оспариваемой денежной суммы; - перечень прилагаемых документов Физические лица, не являющиеся индивидуальными предпринимателями, вправе не писать ИНН. Они должны указать лишь свои персональные данные, предусмотренные пунктом 1 статьи 84 НК РФ: - фамилию, имя и отчество; - дату и место рождения; - адрес места жительства; - данные паспорта или иного документа, удостоверяющего личность; - данные о гражданстве. Желательно, чтобы доводы налогоплательщика были подтверждены документами (расчетами, актами, протоколами, договорами и пр.). Не лишней будет и ссылка на нормативные правовые и судебные акты, опровергающие выводы налогового органа. ФНС России рекомендует прилагать к жалобе: - документы, подтверждающие обстоятельства, на которых налогоплательщик основывает свои требования; - расчет оспариваемых сумм налогов, сборов, пеней, штрафов, налогового вычета, на который претендует налогоплательщик, и иные расчеты; - доверенность или иные документы, подтверждающие полномочия лица, подписавшего жалобу (если жалоба подписана не самим налогоплательщиком-заявителем)9. Подписание Подписать жалобу может как налогоплательщик (руководитель организации), так и его законный или уполномоченный представитель. Законными представителями организации признаются лица, уполномоченные представлять ее на основании закона или ее учредительных документов10. В качестве законного представителя юридического лица выступает его исполнительный орган11 (например, единоличный исполнительный орган - генеральный директор, президент и пр.; коллегиальный орган - совет директоров, правление и пр.). Уполномоченным представителем признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами. Если жалобу подписывает уполномоченный представитель юрлица, к ней необходимо приложить копию доверенности на его имя, подписанной руководителем организации и заверенной ее печатью. В доверенности должны быть четко указаны полномочия представителя подписывать от имени общества апелляционную жалобу, представлять интересы в налоговом органе, подавать документы, знакомиться с материалами проверки и пр. ФНС России сообщила, что за несоблюдение требований о подтверждении полномочий представителя в рассмотрении жалобы может быть отказано12. Поэтому во избежание негативных последствий ее должен подписать либо руководитель организации, подтвердив свои полномочия (например, копией приказа о назначении на должность), либо представитель организации, приложив к жалобе доверенность. Участие в рассмотрении Налогоплательщики имеют право участвовать в рассмотрении материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных НК РФ13. Однако НК РФ не обязывает вышестоящий налоговый орган обеспечивать присутствие налогоплательщика (его представителя) при рассмотрении жалобы на решение инспекции. То есть извещение налогоплательщика о времени и месте рассмотрения материалов проверки и жалобы является правом, а не обязанностью вышестоящего налогового органа. Да и судебная практика по данному вопросу кардинально изменилась. В 2009 году ВАС РФ разъяснил, что налогоплательщик вправе участвовать в рассмотрении апелляционной жалобы вышестоящим налоговым органом14. Основываясь на этом, многие налогоплательщики одновременно с жалобой подавали ходатайство об участии в ее рассмотрении. Но уже в следующем году ВАС РФ изменил свою точку зрения и постановил, что жалоба может рассматриваться вовсе без участия налогоплательщика15. Кроме того, суд указал, что это толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел. То есть, скорее всего, нижестоящие суды, да и налоговый орган, будут придерживаться именно новой позиции Президиума ВАС РФ, и решения по жалобе будут выноситься без участия налогоплательщика. Справочно. Решение по жалобе принимается в течение одного месяца со дня ее получения вышестоящим налоговым органом. Данный срок может быть продлен, но не более чем на 15 рабочих дней. Об этом в течение 3 дней со дня принятия соответствующего решения сообщается в письменной форме лицу, подавшему жалобу Результаты рассмотрения В результате рассмотрения апелляционной жалобы вышестоящий налоговый орган вправе: 1) оставить решение налогового органа без изменения, а жалобу - без удовлетворения; 2) отменить или изменить решение налогового органа полностью или в части и принять по делу новое решение; 3) отменить решение налогового органа и прекратить производство по делу17. Если же и решение вышестоящего налогового органа вас не устроит, а у вас в наличии есть серьезная доказательственная база и положительная судебная практика по аналогичным делам, смело отстаивайте свои права и законные интересы в судебном порядке!  Наталюк Наталья Вячеславовна, ведущий эксперт экспертно-консультационного отдела компании ПРАВОВЕСТ Источник: http://www.vkursedela.ru | |

| Просмотров: 25813 | |